З 2025 року фізичні особи-підприємці (ФОП) знову зобов’язані сплачувати єдиний соціальний внесок (ЄСВ). Це передбачено державним бюджетом на 2025 рік, що скасовує пільги, запроваджені в умовах воєнного стану, передає РБК Україна.

Пільговий період завершено

У зв’язку з початком повномасштабного вторгнення у березні 2022 року, українська влада тимчасово дозволила ФОПам не сплачувати ЄСВ за себе. Пільга діяла на період воєнного стану та ще 12 місяців після його завершення.

Підприємці залишалися зобов’язаними сплачувати внесок за найманих працівників:

– 22% від мінімальної зарплати для звичайних працівників;

– 8,41% для працівників із інвалідністю.

Несплата ЄСВ за себе означала відсутність пенсійного стажу для підприємців, проте штрафи та пеня на цей період не нараховувалися. Також ФОПи могли не подавати додаток по ЄСВ у річних звітах.

Що зміниться у 2025 році

Із набуттям чинності бюджету на 2025 рік пільговий режим скасовується. Знову запроваджується обов’язкова сплата ЄСВ для всіх самозайнятих осіб, незалежно від системи оподаткування – спрощеної чи загальної.

Згідно з прикінцевими положеннями закону, можливість не сплачувати ЄСВ може бути переглянута, якщо дефіцит Пенсійного фонду буде скорочено у 2026 році.

Нові ліміти для нарахування ЄСВ

Законом збільшено максимальну базу оподаткування ЄСВ:

– Замість 15 мінімальних зарплат (120 тис. грн), з 2025 року вона становитиме 20 мінімальних зарплат (160 тис. грн).

– Відповідно, максимальна сума ЄСВ зросте з 26,4 тис. грн на місяць (316 тис. грн на рік) до 35,2 тис. грн на місяць (422 тис. грн на рік).

Це вплине на роботодавців, які виплачують офіційні зарплати понад 160 тис. грн, а також на ФОПів на загальній системі оподаткування, які сплачують ЄСВ з прибутку.

У разі підписання Президентом України законопроєкту №11416-д, підприємці у 2025 році зіткнуться зі значним зростанням податкового навантаження. Внесені зміни торкнуться єдиного податку, військового збору та ЄСВ.

Нові податкові ставки для ФОПів:

ФОП I групи

● 2024 рік: 302,80 грн єдиного податку.

● 2025 рік: 302,80 грн єдиного податку, 800 грн військового збору (10% від мінімальної зарплати) та 1760 грн ЄСВ.

ФОП II групи

● 2024 рік: 1420 грн єдиного податку.

● 2025 рік: 1600 грн єдиного податку, 800 грн військового збору та 1760 грн ЄСВ.

ФОП III групи

● 2024 рік: 5% єдиного податку з обороту.

● 2025 рік: 5% єдиного податку, 1% військового збору та 1760 грн ЄСВ.

Зміни лімітів доходу для груп ФОПів

Максимальні річні ліміти доходу, які дозволяють залишатися на спрощеній системі оподаткування, також зростуть:

● ФОП I групи: з 1 185 700 грн у 2024 році до 1 336 000 грн у 2025 році.

● ФОП II групи: з 5 921 400 грн до 6 672 000 грн.

● ФОП III групи: з 8 285 700 грн до 9 336 000 грн.

Штрафи за несвоєчасну сплату ЄСВ

ФОПам слід своєчасно сплачувати ЄСВ, щоб уникнути фінансових санкцій. Якщо внесок не сплачено до 20 числа місяця після завершення кварталу, накладаються штрафи:

● 20% від суми боргу (одноразово).

● 0,1% від суми боргу за кожен день прострочення.

Наприклад, якщо ФОП не сплатить мінімальний ЄСВ у розмірі 5280 грн за квартал, одноразовий штраф складе 1056 грн, а за кожен день прострочення нараховуватиметься 5,28 грн.

Категорії ФОПів із пільгами щодо ЄСВ

З 2025 року право не сплачувати ЄСВ залишиться лише для шести категорій ФОПів:

1. Підприємці на загальній системі, які не отримують дохід та подають декларацію з нульовими показниками.

2. ФОПи на тимчасово окупованих територіях.

3. Особи, які мають основне місце роботи та за яких роботодавець сплачує ЄСВ.

4. Пенсіонери за віком або за вислугою років.

5. Особи з інвалідністю будь-якої групи.

6. ФОПи та самозайняті особи, які поєднують підприємництво з професійною діяльністю (адвокати, нотаріуси тощо).

ЄСВ для ФОПів декларується разом із поданням річної декларації про доходи або єдиний податок. У разі закриття підприємницької діяльності чи переходу на іншу систему оподаткування необхідно подавати звітність за попередні періоди відповідно до чинних норм.

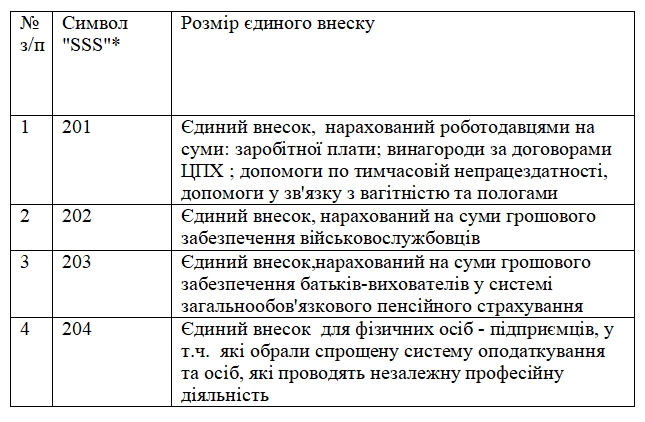

Державна податкова служба оприлюднила нові небюджетні рахунки 3556 для сплати єдиного соціального внеску (ЄСВ). Нові рахунки для сплати ЄСВ набрали чинності з 1 січня 2021 року.

Як зазначається в повідомленні, при сплаті єдиного внеску на загальнообов’язкове державне соціальне страхування поле “Призначення платежу” розрахункового документа заповнюється таким чином:

1 – службовий код (“*”);

2 – код виду сплати (“101” – Сплата суми єдиного внеску);

3 – код за ЄДРПОУ платника, який здійснює сплату;

4 – друкується роз’яснювальна інформація про призначення платежу;

Відзначимо, Система електронних платежів Національного банку України (СЕП) з 3 серпня 2020 року запрацювала в режимі 23/7. Система доступна для проведення міжбанківських платежів 23 години на добу 7 днів на тиждень.

Позавчора, у понеділок 1 червня президент України Володимир Зеленський підписав законопроект №2166 «Про внесення змін до закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» щодо усунення дискримінації щодо кола платників» і повернув його до Верховної Ради.

До слова, ЄСВ – це Єдиний соціальний внесок (Єдиний внесок на загальнообов’язкове державне соціальне страхування (згідно Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (№ 2464-VI від 08 липня 2010 р.) – обов’язковий платіж до системи загальнообов’язкового державного соціального страхування, що справляється в Україні з метою забезпечення страхових виплат за поточними видами загальнообов’язкового державного соціального страхування.

Тож, згідно цього закону вже з 1 січня 2021 року, а деякі ключові положення – з моменту публікації в офіційному виданні, стають чинними такі зміни:

забороняється подвійне оподаткування громадян ЄСВ;

звільняються від сплати ЄСВ самозайняті люди пенсійного віку;

«сплячі» ФОП, які перебувають на стадії закриття, звільняються від сплати штрафів за несплату або прострочення ЄСВ.

Двічі ЄСВ платять ті українці, які є фізособою-підприємцем та одночасно заробляють собі на життя, будучи найманими працівниками на якомусь підприємстві. З огляду на те, що за працівника єдиний соціальний внесок сплачує роботодавець, а ФОП як роботодавець нараховує ЄСВ сам собі, то за одну людину в даному випадку ЄСВ сплачується двічі.

Закон дозволяє таким ФОПам-сумісникам не платити єдиний соціальний внесок. Логіка законодавців полягає в тому, що практика подвійного нарахування ЄСВ в принципі суперечить законодавству, тому її і ліквідують.

Закон звільняє також від зобов’язання сплачувати єдиний соціальний внесок пенсіонерів, які здійснюють незалежну професійну діяльність. Пенсіонери як суб’єкти підприємницької діяльності взагалі звільнені законодавством від сплати такого внеску, але самозайняті особи, які працюють як ФОП не на єдиному податку, а на загальних підставах, таких пільг не мають. Це, як правило, нотаріуси, адвокати і т.д.

Тепер же закон усуває цю дискримінацію і дозволяє всім категоріям пенсіонерів, які працюють самі на себе, не платити єдиний соціальний внесок. «Вони не те що б звільнені, а можуть добровільно здійснювати оплату ЄСВ», – уточнює народний депутат та голова Комітету Верховної Ради України з питань фінансів, податкової та митної політики Данило Гетманцев.

Однак експерти підкреслюють, що з-під дії закону випали пенсіонери, які працюють на підприємствах, хоча подібний захід дозволив би людям старше 65 років стати більш конкурентними на ринку праці і заповнити нестачу робочих рук.

Що також важливо, закон зберігає дискримінацію між самими працюючими пенсіонерами. Так, якщо пенсіонери-підприємці звільнені від сплати ЄСВ, то за тих, хто працює в статусі найманих працівників, зобов’язаний сплачувати єдиний внесок.

З цього приводу Данило Гетманцев зазначив наступне: «Найманих працівників це взагалі ніяк не стосується. Це інша система: найманий працівник отримує зарплату, він повинен з неї платити ЄСВ, і йому здійснюється перерахунок пенсії, навіть якщо це пенсіонер. Там зовсім інші правила діють. Ми не чіпали найманих працівників, якщо вони не ФОПи».

The 25 richest Americans including Jeff Bezos, Mike Bloomberg and Elon Musk paid relatively little — and sometimes nothing — in federal income taxes between 2014 and 2018, according to an analysis of IRS filings by ProPublica. https://t.co/IsZyRbMT53

Нещодавно Верховна рада на своєму засіданні прийняла законопроєкт «Про внесення змін до Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (щодо усунення дискримінації за колом платників) » (№2166). За нього проголосував 321 народний депутат. Якщо не відбудеться ніяких нових змін, то він стане чинним вже 01 січня 2012 року.

Якщо коротко, то цей документ усуває безпідставне встановлення фізичним особам-підприємцям ознаки незалежної професійної діяльності, а також звільняє від сплати єдиного соціального внеску ФОП на загальній системі оподаткування, само зайнятих осіб та членів фермерського господарства без доходу.

Тож, згідно нього, особи, що провадять незалежну професійну діяльність (наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику), так само, як і фізичні особи-підприємці та члени фермерських господарств, не зобов’язані будуть сплачувати єдиний соціальний внесок за себе, якщо вони отримують пенсію за віком, пенсію за вислугу років, або є особами з інвалідністю чи досягли пенсійного віку.

Такі особи можуть бути платниками єдиного внеску виключно за умови їх добровільної участі у системі загальнообов’язкового державного соціального страхування. Такі зміни усувають дискримінацію щодо само зайнятих осіб, які раніше, на відміну від фізичних осіб-підприємців, були змушені сплачувати ЄСВ в обов’язковому порядку навіть за умови отримання пенсії.

Крім цього, «особи, які провадять незалежну професійну діяльність,звільняються від сплати за себе єдиного внеску,за умови взяття їх на облік фізичних осіб – підприємців та провадження ними одного виду діяльності одночасно в якості ФОП та само зайнятих осіб. Нагадаємо, що на практиці податкові органи часто безпідставно встановлювали фізичним особам-підприємцям ознаку незалежної професійної діяльності, що фактично призводило до подвійного обкладання таких осіб ЄСВ».

Також особи, що «провадять незалежну професійну діяльність та фізичні особи-підприємці, які мають основне місце роботи, звільняються від сплати за себе єдиного внеску за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок у розмірі не менше мінімального страхового внеску».

Але найбільш очікуваним для підприємців є звільнення від сплати ЄСВ у місяці неотримання ними доходу. Таке звільнення розповсюджується на «ФОП на загальній системі оподаткування, осіб, що провадять незалежну професійну діяльність та членів фермерських господарств. У разі якщо такими особами не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, такий платник має право самостійно визначити базу нарахування, але не більше максимальної величини (15 розмірів мінімальної заробітної плати, на яку нараховується єдиний внесок) та не менше за мінімальний розмір».

Державна податкова служба України роз’яснила питання щодо нарахування, обчислення та сплати Єдиного соціального внеску на період запровадження карантину.

Про це повідомила прес-служба ДПС.

На який період платники відбувається звільнення платників від нарахування, обчислення та сплати ЄСВ?

З 1 по 31 березня та з 1 по 30 квітня 2020 року

Хто звільняється від сплати ЄСВ?

Тимчасово звільняються від нарахування, обчислення та сплати ЄСВ лише за себе:

фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування;

особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності;

члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах.

При цьому, такі платники єдиного внеску на власний розсуд вирішують, чи користуватися їм цим правом.

Що робити, якщо платник вже оплатив ЄСВ за березень та квітень?

Якщо платник вже здійснив оплату внесків за березень та квітень 2020 року, до набрання чинності Законом № 533, такі суми зараховуватимуться податковими органами (без будь-яких заяв платників єдиного внеску) у рахунок майбутніх платежів (за умови відсутності у такого платника сум недоїмки, штрафних санкцій та/або пені по цьому внеску), крім випадків самостійного визначення таким платником бази нарахування єдиного внеску за звітний період у Звіті.

Від яких штрафних санкцій звільняються платники єдиного внеску?

Не застосовуються штрафні санкції за наступні порушення, вчинені щодо періодів з 1 по 31 березня та з 1 квітня по 30 квітня 2020 року:

несвоєчасна сплата (несвоєчасне перерахування) єдиного внеску;

неповна сплата або несвоєчасна сплата суми єдиного внеску одночасно з видачею сум виплат, на які нараховується єдиний внесок (авансових платежів);

несвоєчасне подання звітності, передбаченої цим Законом, до податкових органів.

Протягом періодів з 1 по 31 березня та з 1 квітня по 30 квітня 2020 року платникам єдиного внеску не нараховується пеня, а нарахована пеня за ці періоди підлягає списанню.

Чи будуть перевірки по ЄСВ?

Документальні перевірки з питання правильності нарахування, обчислення та сплати єдиного внеску, що були розпочаті до 18 березня 2020 року та не були завершені тимчасово зупиняються на період до 18 травня 2020 року. При цьому звертаємо увагу, що дія мораторію не поширюється на камеральні перевірки звітності з єдиного внеску.

Держбюджет на 2020 рік передбачає збільшення з 1 січня 2020 року таких показників:

– мінімальна заробітна плата – 4723,00 грн;

– прожитковий мінімум – 2102,00 грн.

Як наслідок, збільшуються і максимальні фіксовані ставки єдиного податку для фізосіб-підприємців І та ІІ груп.

Нагадаємо, що фіксовані ставки єдиного податку встановлюють підприємцям сільські, селищні, міські ради або ради об’єднаних територіальних громад, що створені згідно із законом та перспективним планом формування територій громад, залежно від виду господарської діяльності, з розрахунку на календарний місяць (п. 293.2 Податкового кодексу України). При цьому їх максимальний розмір становить:

– для І групи платників єдиного податку – у межах до 10 % розміру прожиткового мінімуму, встановленого на 1 січня поточного року;

– для ІІ групи платників єдиного податку – у межах до 20% розміру мінімальної заробітної плати, встановленої на 1 січня поточного року.

Отже, з січня 2020 року максимальні фіксовані ставки єдиного податку для ФОП-єдинників складають:

– для І групи – 210,20 грн (2102 грн х 10%) ;

– для ІІ групи – 944,60 грн (4723 грн х 20%).

Розмір єдиного соціального внеску (ЄСВ) становить 22,0% від суми мінімальної заробітної плати для платників єдиного податку. Для платників, які перебувають на загальній системі оподаткування, розмір ЄСВ становить 22,0% від суми чистого доходу, однак не менше, ніж від суми мінімальної заробітної плати.

Законом про Держбюджет на 2020 рік не передбачено збільшення мінімальної заробітної плати протягом року.

Отже, виходячи з встановленого у 2020 році розміру мінімальної заробітної плати сума ЄСВ складе:

– 1039,06 грн на місяць;

– 3177,18 грн в квартал;

– 12 468 грн за рік.

Максимальна база для нарахування ЄСВ у 2020 році буде становити 70845 грн.

Державна податкова служба України інформує, що 19.01.2020 набрав чинності наказ Міністерства фінансів України від 21.10.2019 № 436 «Про затвердження змін до Порядку обліку платників єдиного внеску на загальнообов’язкове державне соціального страхування», зареєстрований в Міністерстві юстиції України 23.12.2019 за № 1278/34249 (далі – Наказ).

1. Наказом уточнюється порядок обліку в контролюючих органах членів фермерських господарств.

Зокрема, визначено, що взяття на облік членів фермерських господарств здійснюється на підставі поданих до контролюючого органу заяви за ф. № 12-ЄСВ та підтвердних документів щодо дати набуття членства у фермерському господарстві.

При цьому пунктом 2 Наказу встановлено, що члени фермерських господарств, які взяті на облік в контролюючих органах як платники єдиного внеску на загальнообов’язкове державне соціальне страхування до дати набрання чинності цим наказом, подають до контролюючого органу за місцем проживання заяви за формою № 12-ЄСВ з приміткою «Зміни» та підтвердні документи щодо дати набуття членства в фермерському господарстві (договір (декларація) про створення сімейного фермерського господарства, статут фермерського господарства тощо) протягом двох місяців з дати набрання чинності цим Наказом.

2. Встановлюються особливості обліку фізичних осіб, які зареєстровані як підприємці та при цьому провадять незалежну професійну діяльність.

Такі фізичні особи обліковуються в контролюючому органі як фізичні особи – підприємці з ознакою провадження незалежної професійної діяльності, яка встановлюється на підставі:

– поданої до контролюючого органу заяви за ф. № 1-ЄСВ з приміткою «Зміни» та копії документа, що підтверджує право фізичної особи на провадження незалежної професійної діяльності;

– або відомостей (даних) відповідного уповноваженого органу чи реєстру, яким забезпечується реєстрація незалежної професійної діяльності;

– або заяви та документів, поданих відповідно до підпункту 4 пункту 6.7 розділу VI Порядку обліку платників податків і зборів, затвердженого наказом Мінфіні від 09.12.2011 № 1588, зареєстрованого в Мін’юсті 29.12.2011 за № 1562/20300 (у редакції наказу Мінфіну від 22.04.2014 № 462, зі змінами).

3. Наказом уточнюються документи, які необхідно подати до контролюючого органу платникам єдиного внеску, на яких не поширюється дія Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань», у разі прийняття відповідними органами (особами) рішення про ліквідацію, припинення діяльності.

Зазначені платники єдиного внеску зобов’язані у десятиденний строк з дня прийняття відповідного рішення подати до контролюючого органу заяву про зняття з обліку платника єдиного внеску за формою № 7-ЄСВ та залежно від категорії страхувальника копії відповідних документів:

– розпорядчого документа (рішення) власника або органу, уповноваженого на те засновницькими документами про ліквідацію та про утворення ліквідаційної комісії;

– відомостей (витягу) відповідного реєстру про припинення або зупинення незалежної професійної діяльності, або зміну організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу;

– документа, що підтверджує дату виходу із складу членів фермерського господарства, дату, з якої особа підлягає страхуванню на інших підставах, дату звільнення від сплати єдиного внеску, відповідно до частини четвертої статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

У зв’язку з запровадженням з 01.01.2020 року Плану рахунків бухгалтерського обліку за стандартом IBAN згенеровано параметри рахунків 3556 «Рахунки для зарахування єдиного соціального внеску» на ім’я Головного управління ДПС у Закарпатській області, у розрізі управлінь на правах відокремлених підрозділів (у т.ч. ДПІ у їх складі).

Нові рахунки вводяться в дію з 03.01.2020 року.

Кошти, сплачені платниками з 03.01.2020 на старі рахунки 3719 по зарахуванню єдиного внеску не будуть зараховуватись, а повертатимуться платникам як нез’ясовані надходження.

Звертаємо увагу, що нові рахунки розміщені на офіційному суб-сайті «Територіальні органи ДПС у Закарпатській області» єдиного веб-порталу ДПС України в розділі «Бюджетні рахунки» та в центрах обслуговування платників податків.