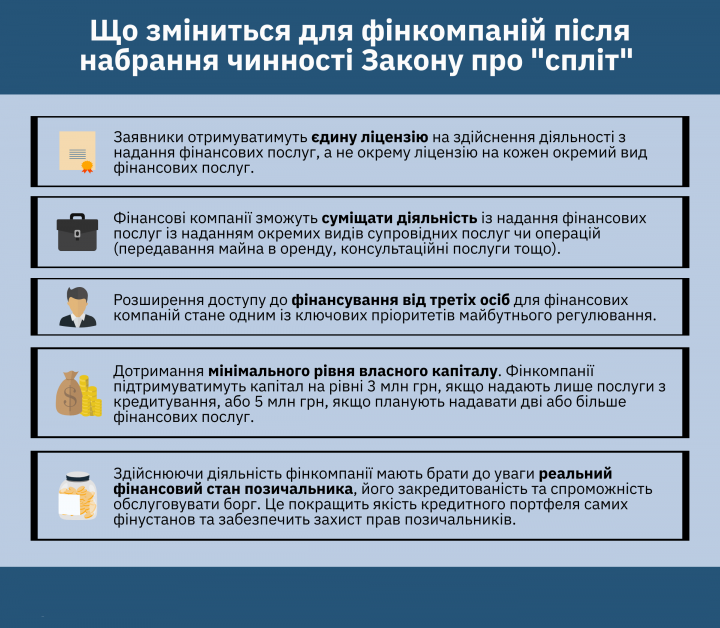

«Сьогодні, 1 липня 2020 року, починається новий етап розвитку небанківського ринку, який несе як великі можливості для ринку та для споживачів, так і великі виклики. «Спліт» – одна з найбільших реформ на фінансовому ринку і одна з найскладніших, адже вона вимагає одночасно й трансформації Національного банку, і переналаштування учасників ринку, а також паралельне напрацювання концепцій розвитку кожного сегменту небанківського фінансового ринку», – зазначив з цього приводу голова Національного банку Яків Смолій.

Що ж змінює «спліт»? «Спліт» дає Національному банку змогу продовжувати забезпечувати фінансову стабільність більш комплексно та ефективно завдяки регулюванню не лише банківського, а й небанківського сектору. Крім того, він має сприяти подальшій інтеграції України в ЄС у межах імплементації директив та інших документів ЄС та приведення національної нормативної бази у відповідність до міжнародних стандартів, повідомляє пресслужба фінансового регулятора.

Нове регулювання та нагляд у небанківському фінансовому секторі реалізуватиметься за міжнародними стандартами так само, як це відбувається і в банківському секторі.

Для досягнення цієї мети Національний банк визначив першочергові завдання: створення та впровадження інтегрованої моделі регулювання та нагляду за фінансовими ринками; подальше реформування та розвиток небанківського сектору згідно з провідними міжнародними практиками, Угодою про асоціацію між Україною та ЄС та іншими міжнародними зобов’язаннями України; відновлення довіри до ринку небанківських фінансових установ; посилення захисту прав та інтересів споживачів фінансових послуг; розвиток фінансових інструментів та інфраструктури фінансового ринку.

Разом із експертами та учасниками ринку НБУ активно розробляє пропозиції до ключових проєктів законів регулювання ринків небанківських фінансових послуг. Зокрема, ключовий проєкт Закону України «Про фінансові послуги та діяльність з надання фінансових послуг» вже переданий до профільного комітету ВРУ. Пропозиції нових редакцій цілого ряду проєктів законів дотичних до цієї проблематики уже перебувають у активній фазі розроблення і будуть презентовані найближчим часом.

Особливу увагу НБУ приділятимете захисту прав споживачів, оскільки саме коректна інформація про фінансові послуги та відповідно довіра споживачів формує попит та сприяє сталому розвитку ринку. Цей напрямок діяльності передбачає роботу зі зверненнями громадян до НБУ та систематизацію виявлених порушень і ключових недоліків у роботі небанківських фінансових установ й оперативного реагування на них. Крім цього, регулюватиметься чесність реклами та повнота розкриття інформації про послуги.

На основі зібраної інформації та відповідно до аналізу проблемних ситуацій, що виникли унаслідок неповного або прихованого розкриття інформації про послуги, будуть прописані рекомендації небанківським фінансовим установам щодо ефективного опрацювання скарг клієнтів та разом із представниками ринку розроблятимуться нові вимоги до розкриття інформації про послуги в рекламі та на вебсайтах.

Як регулюватиметься фінансовий ринок після впровадження «спліту»?:

модель регулювання та нагляду за фінансовими установами здійснюватиметься за ризик-орієнтованим підходом, тому будуть удосконалені вимоги до ліцензування, оцінки платоспроможності та ліквідності, корпоративного управління та системи управління ризиками, відновлення діяльності та виведення компаній із ринку;

регулювання кожного сегменту ринку буде відрізнятися залежно від того, чи залучає фінансова установа кошти клієнтів;

банки, страхові компанії та кредитні спілки працюють завдяки коштам, залученим від клієнтів – населення та бізнесу, а інші фінансові установи працюють на базі власного капіталу. Головне завдання регулятора – зробити нагляд за діяльністю цих організацій адекватним тим ризикам, які притаманні діяльності кожної з них;

водночас компанії, які працюють на базі власного капіталу, не мають відчувати надмірної присутності регулятора у свій діяльності.

Яка причина запровадження таких умов на ринку?:

«спліт» дає НБУ змогу продовжувати забезпечувати фінансову стабільність більш комплексно та ефективно завдяки регулюванню не лише банківського, а й небанківського сектору;

реформа має сприяти подальшій інтеграції України в ЄС у межах імплементації директив та інших документів ЄС та приведення національної нормативної бази у відповідність до міжнародних стандартів;

реформа небанківського сектору сприятиме стійкому розвитку економіки країни та створенню можливостей для подальшого розвитку і вдосконалення ринку.

Метою «спліту» є формування платоспроможного, стійкого, конкурентного ринку небанківських фінансових послуг в Україні з належним захистом прав споживачів цих послуг та клієнтів фінансових установ, повідомляють профільні ЗМІ.

До відома, 12 вересня 2019 року Верховна Рада України прийняла закон про «спліт». Тоді за нього проголосували 296 депутатів. А президент Володимир Зеленський підписав Закон «Про внесення змін до деяких законодавчих актів України щодо удосконалення функцій із державного регулювання ринків фінансових послуг» (№1069-2), більш відомий як закон про «спліт» 16 жовтня 2019 року.