Hozta a várt 50 bázispontos kamatemelést az EKB, Christine Lagarde további jelentős emeléseket ígért. A jegybank növelte az inflációs prognózisát, még 2025-ben sem csökken a 2 százalékos célra a fogyasztói árak növekedési üteme.

A vártnak megfelelően 50 bázisponttal, 2 százalékra emelte irányadó kamatát az Európai Központi Bank (EKB). A piacok a döntést megelőzően márciusra 2,75 százalékot áraztak, elemzők szerint viszont csak júniusra érheti el ezt a szintet a ráta. Christine Lagarde, az EKB elnöke háromnegyed 3-kor kezdi meg sajtótájékoztatóját, ezen a legfontosabb kérdés az lehet, hogy a jegybank milyen ütemezésben és tempóban kíván megszabadulni a gazdaságélénkítő kötvényvásárlási program során felhalmozódott állománytól.

A jegybank indoklása szerint folytatódnak a kamatemelések, az inflációs pálya felfelé mutató kockázatokkal terhes. A közlemény leszögezi: „További jelentős monetáris szigorítás szükséges ahhoz, hogy a 2 százalékos inflációs cél teljesüljön.”

Ezt Christine Lagarde is megerősítette sajtótájékoztatóján. Az indoklás szerint továbbra is marad az adatvezérelt monetáris politika, magyarul ez azt jelenti, hogy amíg az infláció nem közelít a cél felé, addig marad a szigor.

A gazdaságélénkítő program kapcsán felhalmozott kötvényállományt (APP) a jövő év márciusától havi 15 milliárd euróval csökkentik – egészen a második negyedév végéig –, főleg a lejáratok révén. Az ezt követő stratégiáról később hoznak döntést. Lagarde hangsúlyozta, hogy a fő monetáris politikai eszköznek továbbra is a kamatot tekintik, így valószínűsíthető, hogy a kötvényállomány leépítését nem használják „fegyverként”, csak kiegészíti a kamatpolitikát.

Az EKB jócskán felfelé módosította az inflációs előrejelzését, az idén éves átlagban 8,4 százalék lehet az infláció, ami jövőre 6,3 százalékra mérséklődik, majd 2024-ben 3,4, 2025-ben 2,3 százalék lehet, vagyis még akkor sem éri el az inflációs célt. Az élelmiszerek és az energia nélkül számolt maginflációt az idén éves átlagban 3,9 százalékra várja a jegybank, ami jövőre 4,2, 2024-ben 2,8, 2025-ben pedig 2,4 százalékra mérséklődik. Ezzel párhuzamosan a gazdasági növekedés fél százalék lehet jövőre, viszont az EKB szerint elkerülhető a recesszió, legalábbis éves szinten. Lagarde hangsúlyozta, hogy a kockázatok lefelé mutatnak. Az idei negyedik és a jövő évi első negyedévben átmeneti, enyhe gazdasági visszaesésre számít a központi bank.

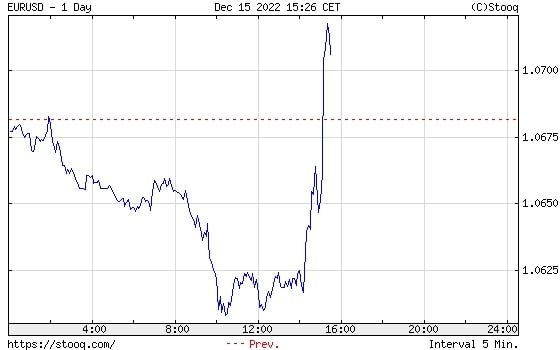

A vártnál szigorúbb inflációellenes kiállás következtében erősödésnek indult az euró a dollárral szemben, a folyamatot felgyorsította, hogy Lagarde stabil és gyors kamatemeléseket ígért, ebből a továbbiakban is 50 bázispontos emelésekre lehet következtetni. „Szó sincs fordulatról az EKB monetáris politikájában” – hangsúlyozta Lagarde.

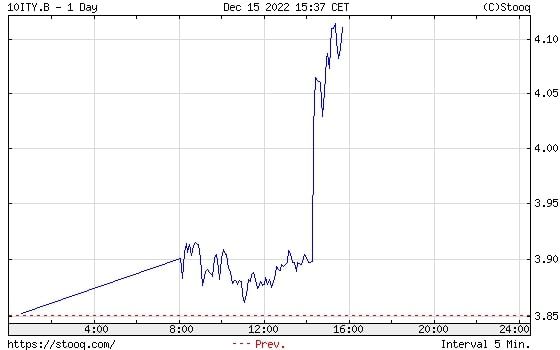

A tízéves olasz állampapírok hozamának alakulása (százalék)

A további szigorú kamatemelések hatására emelkedtek az eurózóna tagországainak államkötvényhozamai, főleg az olasz hozamok ugrottak meg. A tízéves olasz papír hozama a 3,9 százalékos szintekről 4,1 fölé ugrott. A német irányadó tízéves hozam az 1,9-es szintről 2 százalék fölé szaladt.

Demonstrations in front of the government headquarters in Buenos Aires and several cities in Argentina yesterday against the rising cost of living, the government and the agreement reached with the IMF. Inflation exceeds 60% in the country. pic.twitter.com/uZTXKBoLcK

Nemrég még az EKB és a Fed is megingathatatlannak tűnt a magas infláció kapcsán, mindkét nagy jegybank határozottan állította, hogy az infláció átmeneti lesz. Ennek azonban vége: a héten tartotta kamatdöntő ülését mindkét jegybank, és sem a közleményekben, sem a sajtótájékoztatókon nem szerepelt egy szóval sem az átmeneti jelző.

A Fednél már tudni lehetett, hogy megváltozott a kommunikáció, az EKB viszont még múlt héten is ragaszkodott az átmeneti inflációs narratívához. De nemcsak a kommunikáció változott: mindkét jegybank szigorított, és az előrejelzéseikben is olyan inflációs számok jelentek meg, amilyenre az őszi érvelések után nem számítottunk tőlük. Honnan jött ez a gyors fordulat? – ezt járjuk körbe a cikkben.

Miért állították, hogy átmeneti?

Már az év elején sejteni lehetett, hogy a tavalyi alacsony bázis és az újranyitás okozta reflációs hatás miatt az éves áremelkedés mértéke a jegybanki cél fölé nőhet. Amikor a gazdaság ilyen szélsőséges kilengéseket mutat, mint a koronavírus-válság során, akkor a válság előtti időkre szabott mérőszámok elégtelenek lehetnek: a jegybank inflációs célját általában stabilan alacsony szintre lövi be, nagyjából a gazdaság potenciális növekedési ütemének szintjére. A koronavírus-válságban viszont a gazdaság drasztikus mértékben bezuhant a potenciális kibocsátása alá, aminek dezinflációs hatása volt.

Magyarán ez annyit jelent, hogy az árak normális emelkedési trendje elakadt, és a trendszerű szemléletben 2020-ban gyakorlatilag kimaradt egy év – hiszen az emberek otthon ültek, és sokkal kevesebbet vásároltak, mint korábban. Ám amikor a kereslet normalizálódni kezd és a gazdaság megkezdi a felpattanást, és ahogy a kibocsátás fokozatosan éri el a válság előtti szintet, majd később a trendet (előbbi már több gazdaságban megtörtént, utóbbi még sehol sem), az árak is úgy nőnek vissza a korábbi trendhez, ami az előző, alacsony bázisú évhez viszonyítva százalékosan magas változást mutat.

markets: Janet Yellen told CNN that lenders may pull back on credit after recent bank failures — doing some of the work of Fed rate hikes https://t.co/eiIgJybBO3

Demonstrations in front of the government headquarters in Buenos Aires and several cities in Argentina yesterday against the rising cost of living, the government and the agreement reached with the IMF. Inflation exceeds 60% in the country. pic.twitter.com/uZTXKBoLcK