Az ukrán bankok 2025 januárjában megemelték a lakossági hitelek kamatát. A lakosság számára a nemzeti valutában újonnan felvett banki hitelek átlagos kamatát évi 35,1%-ban határozták meg. Egy hónappal ezelőtt ez 34,1% volt, számolt be az UBN a jegybank operatív adataira hivatkozva.

Ugyanakkor a bankok évi 15,8%-ról évi 14,4%-ra csökkentették a vállalkozásoknak nyújtott hrivnya hitelek kamatlábait.

A bankok lakossági hitelállománya 1,8%-kal 279 milliárd hrivnyára nőtt, a vállalkozások esetében 0,7%-kal 813 milliárd hrivnyára csökkent.

Ugyanakkor a lakossági új hrivnya betétek átlagos banki kamata januárban évi 10,5 százalék volt, ami 0,3 százalékponttal alacsonyabb, mint egy hónappal ezelőtt. A lakossági új devizabetét kamata 1% maradt.

Danilo Hetymancev, a parlament pénzügyi, adó- és vámpolitikai bizottságának elnöke közölte, a bankokban a vállalkozók betétei 5,2%-kal csökkentek (mínusz 56,7 milliárd UAH). A parlamenti képviselő hangsúlyozta: a vállalkozók betéteinek januári kiáramlása szezonális jelenség.

„Ez a tendencia az elmúlt tizenegy évből tízben volt megfigyelhető. És bár természetesen minden évnek megvannak a maga sajátosságai, mint például 2015 vagy 2022 elején, ez kizárólag szezonális jelenség. A decemberi, év végi csúcskalkulációhoz kapcsolódik. Mivel mind a költségvetés, mind a versenyszféra igyekszik a lehető legnagyobb mértékben lezárni az elszámolásokat, az év végi betétállomány egyenlege egyre intenzívebb ütemben nő. Csak 2024 decemberében 140,4 milliárd UAH-val nőttek a hrivnya betétek. Ez különösen jól látszik az év utolsó napjaiban végzett kifizetésekből. Az új év kezdetével ezeknek az alapoknak egy részét leveszik a számlákról a kiemelt igények kielégítése érdekében”, magyarázta Hetymancev.

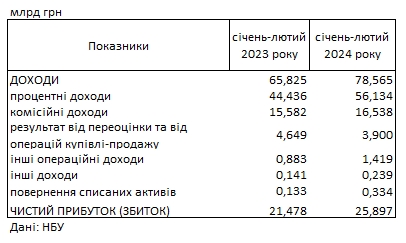

A fizetőképes ukrán bankok adózás utáni nettó nyeresége 2024. január–februárban 25,897 milliárd hrivnya volt, ami 21%-kal több mint a tavalyi év azonos időszakában – közölte csütörtökön az rbc.ua hírportál az Ukrán Nemzeti Bank (NBU) adataira hivatkozva.

A jelentés szerint a bankok növelték a kamatbevételeket és csökkentették a tartalékok kiadásait. Az NBU szerint a bankok bevétele 2024. január–februárban 19%-kal 78,565 milliárd hrivnyára nőtt, míg a kamatbevételek 21%-kal, 56,134 milliárd hrivnyára növekedtek. A kiadások 19%-kal 52,667 milliárd hrivnyára nőttek. A bankok –0,121 milliárd hrivnyával csökkentették a jövőbeli veszteségekre képzett tartalékaik fogyasztását.

Ukrajna fizetőképes bankjai 2023-ban 86,545 milliárd hrivnya adózott nyereségre tettek szert. Az országban törvényt fogadtak el a bankadó 18%-ról 50%-ra emeléséről 2023-ban. 2024-től az arány 25% lesz.

Az OTP Ukrajna igazgatósági elnöke nem zárta ki, de nem is erősítette meg azokat a híreszteléseket, amelyek szerint szemet vetettek volna az állami tulajdonban álló Sens Bankra. Az azonban biztos, hogy az OTP csoportnál nagyon várják már a privatizációs eljárás szabályait.

Mielőtt döntene az ukrán bankprivatizációban való részvételről, az OTP csoport megvárja az eljárás részletes szabályainak megjelenését – mondta a minap az RBC-ukrajna hírportálnak Volodimir Mudriji, az OTP Ukrajna igazgatósági elnöke.

A nyilatkozat aktualitását Jurij Dragancsuk ukrán pénzügyminiszter-helyettes január végi bejelentése adja, amely szerint a kijevi kormány két állami tulajdonú bank, az Ukrgasbank és a Sens Bank eladására készül. Ráadásul állítólag már meg is vannak a potenciális vevők. Sőt a Sens Bank megvásárlásával éppen az OTP-t hozták hírbe észak-keleti szomszédunkban.

Az újság kérdésére, hogy tudniillik a romániai bankeladásból származó bevételét nem fordítják-e az OTP Ukrajna feltőkésítésére vagy az említett Sens Bank megvásárlására, Mudriji közölte, hogy az ukrán OTP-ben több mint elegendő tőke van.

A legfrissebb statisztikák azt mutatják, hogy tőkemegfelelésben az első 3 ukrán bank között vagyunk – hangsúlyozta.

Az Ukrán Nemzeti Bank által végzett stabilitásvizsgálat eredményei szerint az OTP Bank alapvető tőkemegfelelési mutatója 7,2 milliárd hrivnya, azaz több mint 19 százalék volt, miközben az előírt szintet 7 százalékon húzták meg.

A bankelnök kifejtette még, hogy egyébként a bankszektorban az állami részesedés csökkentése összhangban lenne a Nemzetközi Valutaalap követelményeivel, ám mivel ilyenre Ukrajnában eddig még nem került sor, nem dolgozták még ki az eljárás mechanizmusát.

Ráadásul a háború ellenére Ukrajnában nem állt le a piac. A bankok jövedelmezősége pedig meglehetősen magas, ami persze nem csupán Ukrajnára igaz. Tavaly például az európai bankok mintegy 100 milliárd eurós rekordnyereséget értek el, ezért egyre nő az iparág vonzereje.

A bankok bevétele idén januárban 9%-kal, 42,148 milliárd hrivnyára nőtt, számolt be az Ukrán Nemzeti Bank.

A fizetőképes ukrán bankok nettó adózás utáni eredménye 2024 januárjában 16,762 milliárd hrivnyát tett ki. Ez 14%-kal több, mint 2023 januárjában, bizonyítják a jegybank adatai.

A Nemzeti Bank megjegyezte, hogy a bankok idei januári bevételei 9%kal, 42,148 milliárd hrivnyára nőttek, a kamatbevételek pedig 22%-kal, 28,993 milliárd hrivnyára nőttek.

A kiadások 6%-kal 25,385 milliárd hrivnyára emelkedtek. A bankok 1,253 milliárd hrivnyával csökkentették a jövőbeli veszteségekre képzett tartalékok levonását – tette hozzá a jegybank.

Az ukrán parlament még 2022 júniusában fogadott el törvényjavaslatot a polgárok háború során megsemmisült ingóságain és ingatlanjain lévő jelzálog- és fogyasztói hitelek eltörléséről. Azóta sokasodtak a gyakorlati kérdések.

A háború során számos magántulajdonban esett kár, egész életek munkái semmisültek meg egy pillanat alatt. Az ukrán parlament a háború kitörését követően érdemben kezdett foglalkozni a témával, így törvény született a megrongálódott vagyontárgyakon lévő hitelek eltörléséről.

Lépések a vagyonvesztett adósok érdekében

Az ukrán parlament még 2022 júniusában törvényjavaslatot fogadott el a polgárok háború során megsemmisült ingóságain és ingatlanjain lévő jelzálog- és fogyasztói hitelek eltörléséről. Akkor Danilo Hetmancev, a parlament pénzügyi, adó- és vámpolitikai bizottságának elnöke úgy fogalmazott, „nem szabad a hitel törlesztését követelni egy már nem létező tulajdonért”. A múlt év nyarán az az elképzelés támadt, hogy a törlesztéshez szükséges pénzeszközöket az állam különíti majd el, ám a kezdeményezés csak a jóhiszemű hitelfelvevőket érinti, tehát azokat, akik a háború előtt időben fizették jelzáloghitel-kötelezettségeiket. A formálódóban lévő törvénytervezetben a finanszírozás forrását még nem határozták meg, ám már akkor is említették a nemzetközi partnerek segítségének szükségességét.

Az ukrán parlament néhány hónappal később, december 1-jén törvénybe foglalta a háborúban megsérült vagy megsemmisült lakás- és autóhitelek leírását. A dokumentum értelmében felfüggesztették az olyan vagyontárgyon lévő kölcsön törlesztési kötelezettségét, amely az aktív harcok sújtotta vagy az ideiglenesen megszállt területen található, illetve a háború következtében sérült vagy semmisült meg.

Tavaly március óta több mint 325 ezer bejelentés érkezett az orosz fegyveres agresszió során megrongált vagy megsemmisült ingatlanokról a Gyija állami alkalmazáson keresztül. Olena Suljak, a Nép Szolgája párt vezetője szerint több mint 22,5 millió négyzetméternyi tönkrement lakásról van szó. Megjegyezte, az állam eddig 17 milliárd hrivnyát szerzett kártérítésre, az összeget az orosz Sberbanktól foglalták le.

„Ráérnek” a bankok beszedni a pénzt

Jurij Szobolevszkij, a Herszoni Megyei Tanács első helyettese igazságosnak tartja az állam azon döntését, miszerint felfüggesztik vagy teljesen leírják a megsemmisült vagy megszállás alatt maradt lakásokon lévő hiteleket. Mint fogalmazott, „ezt megköveteli a társadalmi igazságosság”.

A pénzintézetek sokkal nagyobb biztonsággal várják ezeket az alapokat, amelyek ebben a hiteltörténetben érintettek.

„A pénzintézetek sokkal nagyobb biztonsági hálóval rendelkeznek ahhoz, hogy megvárják e pénzeszközök megtérülését az agresszor állam vagyonának lefoglalását követően” – jegyezte meg.

Hasonló véleményen van Petro Andrjuscsenko, Mariupol polgármesterének tanácsadója. Szerinte a hitelleírás kérdése különösen aktuális azok számára, akik az aktív harcok miatt hajléktalanná váltak.

„Ez egyfajta vis maior, valójában senki sem tudta volna megjósolni, hogy ez globálisan megtörténik. A problémát meg kell oldani. Az emberek nem okolhatók ezért, ezt a felelősséget meg kell osztani, így a bankrendszernek is ki kell vennie a részét a szolidaritásvállalásból” – vélekedik.

Működik mindez a gyakorlatban?

Regina Harcsenko ügyvéd, a Zaporizzsjai Városi Tanács helyettese megjegyezte, a háború miatt a bankok felfüggesztették a hiteltörténeteket, ám mindegyik pénzintézet másként hajtja végre a politikáját.

Harcsenko hangsúlyozta, a törvény kizárólag a helyreállíthatatlanul megrongálódott vagy teljesen megsemmisült vagyontárgyakra vonatkozóan alkalmazható, a járművek esetében az eltűnt, ellopott ingóság után a hitel továbbra is fizetendő.

A jogász azt is feltételezi, hogy a bankok a maguk módján értelmezhetik a törvényi normákat.

Ez az ő vagyonuk, az ő pénzük, a jövőbeli befektetéseik. Ezért nagyon körültekintőnek kell lenni a benyújtandó dokumentumcsomag kiválasztásánál. Biztos vagyok benne, hogy minden bank a maga módján értelmezi ezeket a követelményeket – jegyezte meg.

Az állami tulajdonú Privatbank egyelőre nem nyilatkozik arról, hogyan járnak el az ilyen hitelekkel, az Oscsadbank szintén nem reagált a témában.

„Tökéletlen törvény”

Vitalij Sapran közgazdász, az Ukrán Pénzügyi Elemzők Társaságának tagja elmondta, magas azoknak a hiteleknek a száma, amelyet a bankoknak rövidebb vagy hosszabb időre el kell felejteniük.

A banki portfóliók állapota romlásnak indult, amit az ingatlanok megsemmisülése vagy megrongálása miatt leírt hitelek száma csak tetézni fog. Emellett csökken az üzleti tevékenység az országban, sokan elveszítették munkájukat, jövedelmüket, így nem tudják törleszteni hiteleiket – magyarázta.

A szakember kifejtette, miért tartja tökéletlennek az elfogadott törvényt.

„Először is, sok korlátozást tartalmaz. Előírás például, hogy ha az ingatlanban kár keletkezik, és a hitelfelvevő nem lakik benne, akkor azt nem kell megtéríteni. Szerintem ez rossz. Az is igazságtalan, hogy az ukrán bankok viselik a veszteségeket az általuk nyújtott hitelek miatt” – fogalmazott Sapran. A közgazdász szerint helytelen, hogy a kompenzációk közvetlenül a bankokat terhelik, „hiszen egy agresszor ország bombázta le a házainkat, és akkor mindenért az ukrán bankoknak kell felelniük?”.

Vitalij Sapran javaslata szerint az ingatlanjukat elvesztő embereket állami kötvények formájában kellene kompenzálni, majd ezekkel a károsultak kifizethetnék a bankokkal szemben fennálló tartozásaikat. Ötlete egyelőre nem talált meghallgatásra, így marad a bankok türelmével játszó törvényi előírás.

A bevétel mértékét illetően a ranglistát a PrivatBank, az Ukrszibbank és a Raiffeisen Bank vezeti – közölte az ukrán Nemzeti Bank.

Az ukrán bankok nyeresége 2022-ben 24,7 milliárd hrivnya volt, ami 3,1-szer kevesebb, mint 2021-ben, számolt be a Nemzeti Bank sajtószolgálata. többek között decemberben a bankok nyeresége 5,3 milliárd hrivnya volt, ami 40,9%-kal kevesebb, mint egy hónappal korábban (8,9 milliárd hrivnya). A decemberi bevételek 11%-kal, a kiadások 9,9%-kal nőttek.

Ugyanakkor a 2022-es év bevételei 30,5%-kal nőttek a tavalyi évhez képest – az összeg 357,488 milliárd hrivnya. Ugyanakkor a jutalékból befolyt összeg 8,2%-kal, 85,568 milliárd hrivnyára csökkent.

Az átértékelésből és az adásvételi műveletekből származó eredmény pozitív volt, 43,525 milliárd hrivnya, míg az előző év azonos időszakában negatív volt a mutató, az összeg csupán 77 millió hrivnya volt.

Ugyanakkor a bankrendszer 2022. évi kiadásai 1,7-szeresére nőttek 2021-es mutatóhoz képest – 332,673 milliárd hrivnyára, beleértve a tartalékba való levonásokat. Ugyanakkor a jutalékkal kapcsolatos kiadások 0,7%-kal, 35,421 milliárd hrivnyára nőttek.

Az állami tulajdonú PrivatBank 30,2 milliárd hrivnya nyereséget mutatott. Őt a külföldi bankcsoportok bankjai – az Ukrszibbank (3,5 milliárd), a Raiffeisen Bank (2,8 milliárd) és a Citibank (2,4 milliárd) követik a listán.

A jegybank adatai szerint 67 bankból 46 45,560 milliárd hrivnya nyereséget termelt, 21 bank pedig 20,844 milliárd hrivnya veszteséget mutatott fel.

A Sense Bank (korábban Alfa-bank) mutatta a legnagyobb veszteséget – 6,9 milliárd UAH. A következő az állami tulajdonú Ukreximbank (6,8 milliárd hrivnya) és az Ukrgasbank (2,7 milliárd hrivnya).

A Miniszteri Kabinet azt tervezi, hogy nyilvános árverést indít az elkobzott orosz vagyontárgyak értékesítésére – közölte Denisz Smial miniszterelnök a február 10-i kormányülésen, tájékoztatott az Ukrinform.

„Már 17 milliárd hrivnya van elkobozva az orosz bankoktól. Ma pedig újabb döntést hozunk az újjáépítés irányában. Ez az elkobzott orosz vagyon és tulajdon értékesítésének módjáról szóló határozat. Az orosz kormány vagy az orosz oligarchák tulajdonát képező ingatlanok százait fagyasztottuk be és koboztuk el Ukrajnában. Sok ilyen létesítmény ma már gyakorlatilag üresen áll. A kormány ezen tulajdon nyílt és teljesen átlátható értékesítését indítja el” – mondta Smihal.

Kifejtette, ez nyílt aukciókat jelent, ahol ukrán vagy külföldi vállalkozások szerezhetik meg az elkobzott objektumok tulajdonjogát. Az eladásból származó összes pénz Ukrajna helyreállítására, az energiarendszerünkre, az emberek lakására, az aknamentesítésre és sok más dologra irányul, ami egy jobb jövő reményét adja.

„Úgy gondoljuk, helyes és méltányos, hogy az orosz pénzek most Ukrajna helyreállítását fogják szolgálni. Végezetül hozzáteszem, hogy az értékesítési aukciókat a kisprivatizációval megegyező elv szerint rendezik meg. Ezekért az Állami Vagyonalap lesz a felelős. Vagyis megőrizzük a nyitottság, az átláthatóság és a versenyképesség elvét” – hangsúlyozta Smihal.

2022-ben 46,7 milliárd hrivnya értékű ingatlant foglaltak le a Gazdasági Biztonsági Hivatal által indított összes büntetőeljárás során, amelyből 41 milliárd hrivnya Oroszország és Fehéroroszország vagyona és objektumai.

❤️ The 55.22 carat "Estrela de Fura" was sold Thursday for a whopping $34.8 million at Sotheby's in New York, setting a record for the highest price ever paid at auction for a ruby.

❤️ The 55.22 carat "Estrela de Fura" was sold Thursday for a whopping $34.8 million at Sotheby's in New York, setting a record for the highest price ever paid at auction for a ruby.

Ukrajnában a bankok tavalyi együttes adózott nyeresége 24,7 milliárd hrivnya volt, 68 százalékkal alacsonyabb az előző évinél – áll az ukrán jegybank közleményében.

Az ukrán bankszektor tőkearányos megtérülése (ROE) 10,9 százalék volt, szemben az egy évvel korábbi 35,1 százalékkal.

A jövedelmezőség csökkenésének fő kiváltó oka az volt, hogy a bankok jelentősen megemelték a várható veszteségekre képzett tartalékot.

A jegybank adatai szerint az öt legjobban működő bankra jutott az ágazat nyereségének 89 százaléka.

Az olvasók egyre gyakrabban panaszkodnak a drákói mértékű jutalékokra, amelyeket a bankok a külföldön való készpénzfelvételért számolnak fel, és arról biztosítanak, hogy továbbra is emelkedni fognak. A Pénzügyminisztérium ismertette, milyen jutalékok és limitek vonatkoznak a készpénzfelvételre külföldön, és milyen árfolyamon vonják le a pénzt a bankok a hrivnyás kártyákról, amikor áruért és szolgáltatásokért Ukrajna területén kívül fizetünk.

Bankok, jutalék, limit, készpénz, kártyás fizetés, valuta, valutaváltás külföldön

A felmérésben az alábbi bankok vettek részt: Privatbank, Oscsadbank, Raiffeisen Bank, PUMB, Universal Bank, Alfa-Bank, A-Bank, Ukrsibbank, Ukrgasbank, OTP Bank, Taskombank, Vostok Bank, Ukreximbank, Credit Agricole Bank, Pivdennij. És a „bank az okostelefonban” Monobank, amely az Universal Bank engedélye alapján működik.

Valuta árfolyamok

A Privatbank július 6-tól piaci árfolyamot határozott meg minden készpénz nélküli ügyletre. Jelenleg a Privatbank egyetlen váltási árfolyamot alkalmaz a külföldi kártyás fizetésekre, valamint a bankfiókban történő valutavásárlásra és eladásra – 36,63 UAH/$.

A Privatot követően a Monobank és más nagy pénzintézetek is megemelték az árfolyamot. A monobank a dollárt 34,50 UAH/$ árfolyamon váltja.

A valuta kártyás árfolyama sokáig lényegesen alacsonyabb volt a bankfiókokban kínáltnál, és még inkább a feketepiacon. Ebből alakult ki az úgynevezett „kártyaturizmus”, amikor a hrivnyás kártyákról külföldön vettek fel pénzt, majd Ukrajnában kedvezőbb árfolyamon adták le a pénzváltóknak.

A hrivnyára további nyomást gyakoroló jelenség megállítása érdekében Ukrajna Nemzeti Bankja eltörölte a készpénzes valuta- és kártyatranzakciók eladási árfolyamaira vonatkozó korlátozásokat. Korábban a bankok nem tudták 10%-nál nagyobb mértékben emelni az árfolyamot a hivatalos árfolyamhoz képest, vagyis a felső határ 32,18 UAH/$ szinten maradt.

Számos ukrán bank azonban továbbra is vonzó árfolyamot tart fenn a készpénz nélküli tranzakciókhoz. Például az Ukrsibbankban a dollár átváltási árfolyama jelenleg 32,61 UAH/$. További két, külföldi tőkével rendelkező bank – a Credit Agricole Bank és az OTP Bank – 32,64, illetve 32,75 UAH/$ árfolyamon bonyolítja a kártyás tranzakciókat.

A legtöbb ukrán bank, köztük az Alfa-Bank jelenleg blokkolja a hrivnyában való nemzetközi átutalásokat, amely révén az ügyfelek megpróbálják megkerülni a Nemzeti Bank korlátozásait, és kedvező árfolyamon átváltani a valutát. Ráadásul a külföldi szolgálatok is akadályozzák a hasonló akciókat. Például a Wise hibát jelez, amikor megpróbálják hrivnyával feltölteni a számlát, a Revolut pedig a határátlépés megerősítését kéri a dokumentumok fényképe alapján.

A „kártyaturizmus” elleni küzdelem a külföldön nap mint nap kártyával fizető ukrán menekültek kiadásainak növekedésével véget ért. Az árfolyam ingadozása különösen a kettős átváltás során érezhető, ha nem euróban vagy dollárban kell hrivnyás kártyával fizetni.

A legérdekesebb azonban az, hogy egyes bankok nem állnak készen egyértelműen elmagyarázni ügyfeleiknek, hogy milyen árfolyamon váltják a valutát. A PUMB csak a dollár eladási árfolyamát teszi közzé – 34,50 UAH/$. „A többi (az USA-dollártól eltérő) devizák újraszámítása a nemzetközi fizetési rendszer keresztárfolyamán, az USD/UAH kereskedelmi árfolyam alkalmazásával történik” – olvasható a bank honlapján.

A PUMB munkatársai elmondták, hogy ha külföldön hrivnyás kártyával fizetünk euróban, akkor érdemes odafigyelni a kártya fizetési rendszerére. Különösen, ha a Visa a kártya valutáját azonnal euróra váltja, a Mastercard – dollárra.

A Raiffeisen Bank csak a dollár (34,50 hrivnya/$) és az euró (34,88 hrivnya/euró) eladási árfolyamáról közölt friss adatokat. A devizavásárlás árfolyama a fizetési rendszertől függ – közölték.

A Raiffeisen forróvonalán ismertették, a Visa a kártya valutáját dollárra, míg a Mastercard euróra váltja át. Ezért a bank ügyfelei számára jövedelmezőbb, ha Mastercard kártyával euróban, Visa kártyával pedig dollárban fizetnek.

A Universal Bank nem volt hajlandó kommentálni a valutaváltás részleteit, és azt tanácsolta az ügyfeleknek, hogy kövessék a Visa honlapján található árfolyamokat, mivel a bank csak ennek a fizetési rendszernek a kártyáit bocsátja ki.

Valutaváltási illetékek

A kártyás árfolyam messze nem minden, amire figyelni kell, ha külföldön kártyával fizetünk.

Egyes bankok a hadi állapot miatt törölték egyes illetékek felszámolását. A Raiffeisen Bank a közelmúltban bejelentette: „Július 5-től jutalék nélkül történik az átváltás mind a Raiffeisen kártyás készpénz nélküli fizetésekor, valamint a külföldi ATM-ben történő készpénz átvételekor”.

A felmérésben résztvevő bankok harmada jutalékot számít fel a szolgáltatásért. A legtöbben a hrivnyás kártyás tranzakció összegének 1%-át számítják fel külföldön. Ennyit kell fizetniük az Oscsadbank, a Vostok Bank, az Ukreximbank és a Credit Agricole Bank ügyfeleinek.

A Taskombank az összeg 1%-át USA-dollárra, euróra, angol fontra, svájci frankra és lengyel zlotyra való váltás esetében vonja le. Más pénznemű műveletek esetén a jutalék 2%-ra emelkedik. Szerhij Tihipko Universal Bankja kozmikus mértékű illetéket számol fel. Ügyfelei a tranzakciós összeg 3%-át kénytelenek fizetni a közvetlen devizaváltásért, 5%-át pedig dupla átváltás esetében.

Készpénzfelvétel feltételei külföldön

A Nemzeti Bank döntése értelmében az ukrán bankokban nyitott hrivnyás számlákról külföldön a készpénzfelvétel havi limitje 50 000 hrivnya. A devizaszámlákról naponta 100 000 hrivnyának megfelelő összeget lehet felvenni.

Egyes bankok ugyanakkor további korlátozásokat is bevezettek. Például a monobank kártya napi limitje 25 000 hrivnya, az Alfa Bank – 20 000 hrivnya, az Universal Bank és a Taskombank – 10 000 hrivnya.

A Universal Bank, az Ukreximbank és az Ukrsibbank valutakártyáinak tulajdonosai a. Nemzeti Bank napi limitjének kétszeresét – 50 000 hrivnyának megfelelő összeget – vehetnek fel. Az Alfa-Bank csak havi 100 000 hrivnyának megfelelő összegű készpénzfelvételt engedélyez külföldön. A PUMB is havi limitet állapított meg – 600 000 hrivnyának megfelelő összeget. Számos bank, többek között a Privatbank, a monobank, a Raiffeisen Bank és az Ukreximbank, 2%-os illetéket állapított meg. Mások valamivel alacsonyabb százalékot, egy bizonyos fix összeget vonnak le. Például az Oscsadbank 1,5% + 35 hrivnya, az Ukrgasbank – 1,5%, de minimum 5 euró, az OTP Bank – 1,8% + 40 hrivnya/3 dollár vagy 3 euró.

Ami a hitelalapokat illeti, minden második bank elutasítja hitelkeret biztosítását a külföldön. A Vostok Bank és Universal Bank kapcsolattartó központjaiban kijelentették, hogy egyáltalán nincs hitelkártyájuk. A többi bank, amely kész hitelt adni az ukrán menekülteknek, többnyire 3-5%-os illetéket számít fel a „készpénz” hitelre. Egyedül a PUMB jelentette ki, hogy nem számít fel illetéket a hitelösszeg felvételéért. Fontos tudnivaló, hogy a bankok sokszor nagyobb összeget zárolnak le egy tranzakció során, mint amennyit jóváírnak. Ezzel elkerülhető az árfolyamkockázat, hiszen az illeték a tranzakciót követő 3 napon belül számítható fel. Az Ukrgasbank arra figyelmeztetett, hogy a tranzakció összegének 3%-át, az Oscsadbank pedig 10%-át blokkolja. A különbözet ezután visszakerül a kártyára.

Ukrajnában blokkolják azokat a bankszámlákat, amelyeken 400 ezer hrivnya fölötti összeg van.

Ha kliens számláján a készpénzben elhelyezett összeg eléri a 400 ezer hrivnyát, a bank letiltja azt, s az érintettnek magyarázatot kell adnia a belbiztonsági szerveknek az összeg származásáról.

Az intézkedésre a március 17-én életbe lépett idevágó törvény értelmében került sor, közlik az illetékesek, mely szerint egy hónap folyamán maximum 400 ezer hrivnya mozgatható a számlaszámon. Most viszont azt mondják, ez az összeg a hadiállapot egész idejére vonatkozik. Kivételt csak azok az összegek képeznek, amelyeket a Pénzügyminisztérium katonai kötvényeinek és az ukrán hadsereg szükségleteinek vásárlására használnak fel.

A letiltott számlát csak azután oldják fel, miután a belbiztonsági szervek úgy találják, hogy legálisan jutott a pénzhez annak gazdája. Ám hogy ez mennyi időt vesz igénybe, azt nem lehet tudni.

A korlátozás csak a számla készpénzes feltöltésére vonatkozik a fizetési terminálon, bankpénztáron vagy ATM-en keresztül, a banki átutalásokat nem érinti. Ha pénzt küldenek egyik számláról a másikra, akkor nem lehet probléma.