ANemzeti Bankelnöke bejelentette, hogy az év végére 8,5%-os infláció várható. A jegybank intézkedéseinek és a külső nyomás enyhülésének köszönhetően azonban az infláció 2025-ben 6,6%-ra csökken.

A Nemzeti Bank előrejelzése szerint az infláció gyorsulni fog, amint azt a júliusi előzetes inflációs becslések is bizonyítják, de jövőre csökkenni fog, jelentette be a Nemzeti Bank elnöke csütörtöki tájékoztatóján.

„Hosszú csökkenés után az infláció májusban újra növekedésnek indult, júniusban pedig éves szinten 4,8%-ra gyorsult. (…) Az élelmiszerárak vártnál alacsonyabb dinamikája kompenzálta a lakossági villamosenergia-tarifák jelentősebb emelkedését” – mondta Pisnij.

Elmondása szerint a alapinfláció (júniusban 5%) megfelelt a jegybank előrejelzésének, az alapvető árnyomás pedig a megnövekedett munkaerő- és villamosenergia-költségek miatt erősödött. Figyelembe lett véve a fogyasztói alapárindex egyes összetevőinek dinamikája is – ez a hrivnya árfolyamának gyengülésére is hatással volt.

A továbbiakban az infláció felgyorsul, de már jövőre csökkenni kezd. A következő hónapokban is folytatódik az árnyomás a vállalkozók költségeinek további emelkedése, a magasabb jövedéki adók, valamint a tavalyi terméshozam hatásainak kimerülése és a nyári aszály az idei termésre gyakorolt negatív hatása miatt. A júliusi infláció előzetes becslései megerősítik az infláció további gyorsulását, mondta Pisnij.

Hangsúlyozta, hogy az infláció mérsékelt marad – az év végén 8,5 százalékos – a jegybank azon intézkedései miatt, amelyek a lakosság hrivnyajövedelmét és megtakarításait védik az inflációtól, valamint biztosítják a devizapiac stabilitását.

„A gáz-, fűtés- és melegvíz lakossági és kommunális díjak emelésére vonatkozó moratórium hatása is visszafogja az árakat. A Nemzeti Bank kiegyensúlyozott kamat- és árfolyampolitikája, valamint a külső inflációs nyomás gyengülése már 2025-ben lehetővé teszi az infláció lassítását 6,6%-ra. 2026-ban a gazdaság működésének fokozatos normalizálódása és az energiaszektor helyzetének további javulása mellett az infláció visszatér a jegybank által kitűzött 5%-os célhoz” – összegezte a Nemzeti Bank elnöke.

Az orosz jegybank 4 százalékos inflációs célját azonban csak a következő év közepére érhetik el, a monetáris szigor ellenére.

A jövő év közepére vagy második felére érheti el az orosz jegybank 4 százalékos inflációs célját a drágulás üteme – mondta a Rosszija24 tévécsatornának Alekszej Zabotkin, a jegybank kormányzóhelyettese csütörtökön.

A jegybankár szerint 2025-re mindenképp szeretnék elérni, hogy a drágulás 4 százalékra lassuljon, és előrejelzéseik szerint ez sikerülni is fog. Zabotkin elmondta azt is, hogy az infláció júliusban tetőzhet, amit augusztusban és szeptemberben az ütem fokozatos lassulása követhet – írja a Bloomberg.

Oroszországban az Ukrajna ellen vívott háború okozta munkaerőhiány és az azzal együtt járó bérnyomás, valamint a szankciók okozta kínálati korlátok és a növekvő költségvetési hiány hatására lódult meg ismét az infláció, mely a tavaly áprilisi 2,3 százalékos éves ütemről júniusra már 8,3 százalékra gyorsult, annak ellenére, hogy a jegybank a tavaly nyári 7,5 százalékos szintről decemberre már 16 százalékra emelte az alapkamatot.

Az Ukrán Nemzeti Bank előrejelzése szerint a következő hónapokban mérsékelten gyorsul a fogyasztói árak növekedése az előző évi nagyobb termései kimerülése és az üzleti munkaerőköltségek növekedése miatt, számolt be a jegybank sajtószolgálata.

„Áprilisban megállt az éves infláció csökkenése, a fundamentális inflációs nyomás pedig a vártnak megfelelően kismértékben nőtt. A Nemzeti Bank előrejelzése szerint a következő hónapokban mérsékelten gyorsul a fogyasztói árak növekedése az előző évi nagyobb termésének kimerülése és az idei meleg időjárás miatt, az üzleti munkaerőköltségek növekedése és az adminisztratív komponens növekedése miatt nő az infláció” – áll a közleményben.

A jegybanknál hangsúlyozták, hogy az inflációt ugyanakkor visszafogja a külső árnyomás mérséklése és a monetáris politikai intézkedések, beleértve a kontrollált devizapiaci helyzet fenntartását és a lakossági megtakarítások védelmét az inflációs leértékelődéstől. A monetáris politika idén és a következő években is az infláció mérsékelt szinten tartását és az 5%-os ± 1%-os céltartományba való visszaállítását tűzi ki célul.

Navalnij halála miatt összeomlott a rubel: többhetes mélyponton a deviza. Szakértők szerint az orosz központi bank intézkedései sem tudják megállítani az orosz rubel árfolyamának esését az ellenzéki aktivista halálhírének kapcsán.

Az orosz rubel árfolyamának zuhanása felgyorsult azon információk hatására, hogy Alekszej Navalnij politikai fogoly meghalt a börtönben. Erről a The Moscow Times számolt be.

Az orosz valutát a pénteki, február 16-i kereskedés jelentős részében negatív tartományban jegyzik, és az orosz központi bank beavatkozásai, illetve az exportbevételek alacsony számai sem elégségesek ahhoz, hogy megállítsák a helyi valuta zuhanását. Ráadásul ez a hétvégére a kockázatminimalizálás miatt fokozódhat, ami elsősorban a dollár–rubel árfolyam növekedésében tükröződik majd – vélik a szakértők.

Az euróval és a jüannal szemben a rubel január 9. óta a legmélyebb ponton van (99,85 és 12,81), a dollárral szemben pedig 93,00-án áll, ami a rubel számára január 4. óta a legrosszabb. Mindez anélkül, hogy figyelembe vennénk az elmúlt hónap során két rövid távú árfolyamemelést, amelyet a piaci szereplők inkább technikai tényezőhöz kötöttek – írja a közlemény.

Az Orosz Nemzeti Bank döntése, hogy a pénteki igazgatótanácsi ülést követően az irányadó kamatlábat évi 16 százalékos szinten tartja, jelentéktelen hatással volt az árfolyamokra. Az orosz központi bank arra vonatkozó ígéretei sem fogják tudni megmenteni a helyzetet, hogy hosszú távú, szigorú monetáris politikát folytat.

Rövid távú irritáló tényező lehet a helyi valutapiac számára az olaj árának napközbeni, közel egyszázalékos csökkenése is – pontosítanak a szakértők.

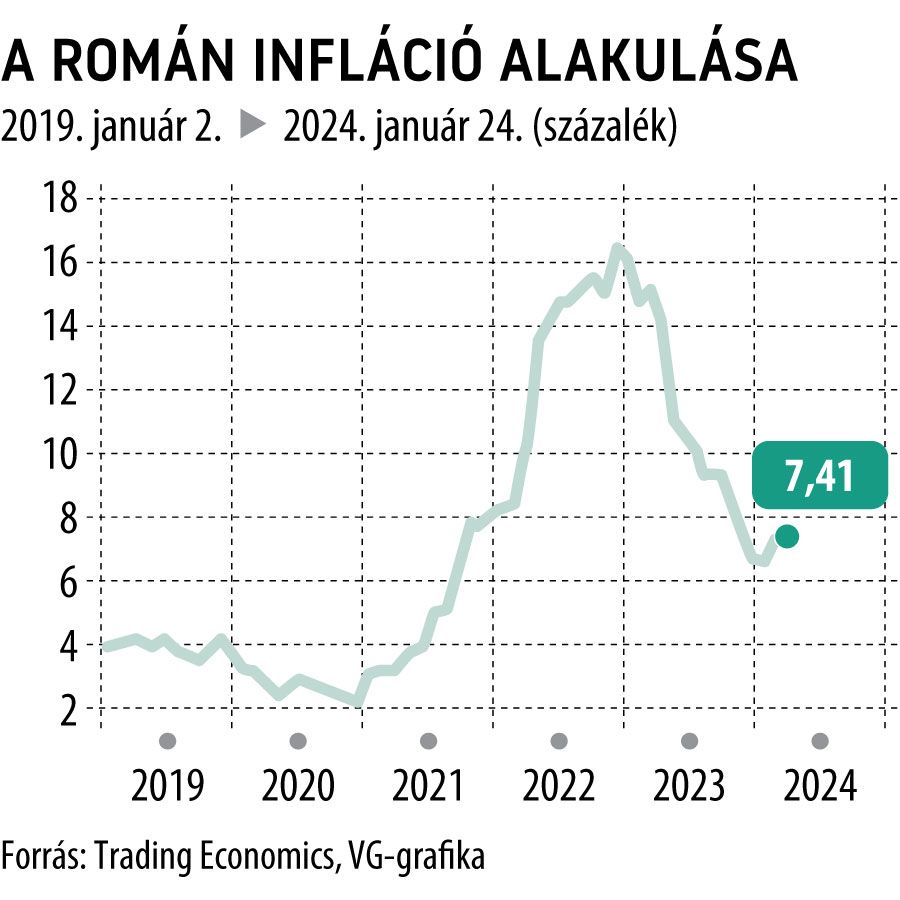

Minden várakozást alulmúlt a januári román inflációs adat, ez pedig keleti szomszédunk szebb napokat is megélt kötvénypiaca számára is rossz hír. A pénzromlás az év első hónapjában közel kétszerese volt a magyarnak.

Jelentős mértékben az elemzői várakozások sávját jelentő 7,1-7,3 százalék felett, a magyarországi szint közel kétszeresét jelentő 7,41 százalékon állt meg a januári román infláció, ami keleti szomszédunknál a decemberi számokhoz képest a pénzromlás tekintetében 80 bázispontos emelkedést jelent. A román jegybank az inflációs jelentést megelőzően a kamatok szinten tartása mellett döntött, így az alapkamat továbbra is 7 százalékon áll.

A jegybank az inflációs adat megjelenését megelőzően kiemelte: az infláció tavaly évvégén a vártnál nagyobb mértékben enyhült Romániában, így számításaik szerint a jelenlegi monetáris politikájukkal 2025 végére elérhetik a pénzromlási célsáv felső szélét jelentő 3,5 százalékot. Az ING elemzői szerint ezek a számítások optimisták: az elemzőcég előrejelzése az idei év végére 4,7 százalékos, 2025 végére pedig 4 százalékos pénzromlási mutatót valószínűsítenek.

A jegybank közleménye szerint ugyanakkor az infláció elleni harcban továbbra is kockázatot jelent a közszféra tervezett fizetésemelésein és a nyugdíjemeléseken keresztül túlzottan bőkezűnek ígérkező fiskális oldal ténykedése.

Az ING elemzői szerint a monetáris lazítás májusban indulhat majd meg, év végére pedig az 5,5 százalékos szintig süllyedhet majd az alapkamat mértéke, ugyanakkor elképzelhető egy áprilisi kezdés is, ez esetben azonban 6 százalékon állhatnak majd meg a jegybankárok.

Az ING szakértői elemzésükben kiemelik: a román pénzügyminisztérium az idei évre előirányzott kötvénykibocsátásának 13 százalékát immáron elvégezte, ami nagyjából egyvonalban van a közép-kelet-európai átlaggal – a januári licitfedezet arány a piacra dobott kötvények esetében azonban már egyenesen a legrosszabb volt a teljes régiót tekintve.

A román papírok látványos alulteljesítése mögött az elemzők szerint minden bizonnyal az állhat, hogy a továbbra is magas infláció miatt a kötvényeken reálhozam – a hazai állampapírpiaccal éles ellentétben – nem érhető el, így a lakosság más befektetési formákat részesít inkább előnyben. Hiszen míg a román kötvénypiacon 6-6,5 százalék felett kamatozó papírt nem találni 7,4 százalékos inflációs környezetben, addig itthon a jelenleg elérhető állampapírok szinte mindegyike magasabb hozamot garantál már, mint a januári 3,8 százalékos pénzromlási adat – olvasható a Világgazdaságban.

A fogyasztói árak növekedése Ukrajnában 4,7 %-ra lassult 2024 januárjában, ami a legalacsonyabb érték 2020 novembere óta, amikor 3,8 % volt az infláció – közölte pénteken az rbc.ua hírportál az Statisztikai Állami Szolgálat jelentése alapján.

A statisztikai hivatal szerint januárban 0,4 % nőttek az árak. Az élelmiszerek és az alkoholmentes italok 3,7 %-kal drágultak az év során. Legnagyobb mértékben a zöldségfélék ára emelkedett – 13,1 %-kal, a hús és húskészítmények – 10,2 %-kal, a vaj 10,2 %-kal. A tojás ugyanakkor 18,7 %-kal, az olaj 16,1 %-kal lett olcsóbb. A szeszes italok és dohánytermékek ára 9,5 %-kal emelkedett, míg a ruhák és cipők ára 6,7 %-kal csökkent.

A lakhatás, víz, villany, gáz és egyéb üzemanyagok 12,8 %-kal drágultak. A háztartási cikkek és háztartási gépek 0,3 %-kal, az egészségügy 8,8 %-kal, a közlekedés 3,1 %-kal drágultak (beleértve az üzemanyagot is 0,1 %-kal olcsóbban), a kommunikáció ára 0,5 %-kal emelkedett, a rekreáció és a kultúra 1,1 %-kal csökkent, az oktatás ára emelkedett 12,0 %-kal, az éttermek és szállodák 12,2 %-kal, a különféle áruk és szolgáltatások 10,5 %-kal nőttek.

Az Statisztikai Állami Szolgálat szerint a fogyasztói árak növekedése Ukrajnában 2023-ban 5,1 %-ra lassult. Ez a legalacsonyabb érték 2020 óta, amikor az infláció 5,0 % volt.

Januárban az Ukrán Nemzeti Bank (NBU) javított inflációs előrejelzésén. Az Ukrán Nemzeti Bank előrejelzése szerint 2024-ben a fogyasztói árak 8,6 %-kal emelkednek.

Az infláció csak az év második felében gyorsul, azt megelőzően pedig mérsékelt lesz az áremelkedés. Az NBU előrejelzése szerint 2025-ben 5,8 %-kal, 2026-ban pedig 5,0 %-kal nőnek az árak.

A várakozásokkal ellentétben begyorsult az éves brit infláció. A szigetországban egyedül a kiskereskedelem tűnik erősnek. A tavalyi, karácsonyt megelőző vásárlási hullám adóbevétele azonban kevés ahhoz, hogy újraélessze a brit gazdaságot.

A brit statisztikai hivatal (ONS) friss keletű beszámolója szerint Nagy-Britanniában a fogyasztói árak átlagosan négy százalékkal voltak magasabbak, mint egy évvel korábban. Az elemzők ennél egy kicsit alacsonyabb szintű pénzromlást, 3,8 százalékos éves inflációt valószínűsítettek.

Az ONS hangsúlyozza, hogy tavaly február óta most először gyorsult be a brit infláció. A statisztikai hivatal szerint a gyorsulás elsődleges oka az alkohol- és dohányáruk átlagosan 12,8 százalékos éves összevetésű drágulása volt.

Korábban megírtuk: eddig 140 milliárd font (csaknem 62 ezermilliárd forint) veszteség érte a brit gazdaságot a Brexit miatt, és ez a veszteség a következő évtized közepére várhatóan több mint a kétszeresére emelkedik. A szimulációs modellszámításokra alapuló tanulmány szerint – amely London polgármestere, Sadiq Khan megbízásából készült – a brit gazdaság termelésének bruttó hozzáadottérték-tartalma (GVA) tavaly 2207 milliárd font volt, és 2771 milliárd font lesz 2035-ben.

Az Egyesült Királyság recesszióba csúszhat a nemzeti statisztikai hivatal szerint, komoly fejfájást okozva az eddig bizakodó Jeremy Hunt pénzügyminiszternek. A helyzet azonban még nem menthetetlen, mivel a kiskereskedelem hirtelen lángra kapott.

A brit bruttó hazai termék (GDP) tavaly csökkent.

A közgazdászok megosztottak abban a kérdésben, hogy vajon ez a váratlan zsugorodás a recesszió kezdete lehet-e, azonban kétségtelen, hogy az ország rossz bőrben van: becslések szerint Nagy-Britannia gazdasága most mindössze 1,4 százalékkal nagyobb, mint közvetlenül a világjárvány kitörése előtt, ami Németország után a második leggyengébb fellendülést jelenti a G7-ek között.

Vannak azonban olyan adatok, amelyek némileg kedvezőbb jeleket mutattak – a kiskereskedelmi forgalom tavaly novemberben a vártnál nagyobb mértékben, 1,3 százalékkal nőtt októberhez képest. Az eladások volumenének növekedését a fekete pénteki akciók is segítették, a statisztikai hivatal szerint pedig a novemberig tartó három hónapban a forgalom valójában csökkent, és még mindig elmarad a járvány előtti mutatóktól. Éves szinten azonban a kiskereskedelem a karácsony előtti vásárlási láz révén 2023 kezdete óta az első növekedést produkálta.

Az adatok rácáfoltak Jeremy Hunt pénzügyminiszter szavaira, aki korábban több alkalommal is derűlátóan nyilatkozott a gazdaságról, és még a Bank of England (BoE) kamatcsökkentését is reális lépésnek látta. Kijelentette: „erősödünk, jó pályán haladunk, és az inflációt szépen lefaragjuk, így a jegybank a közeljövőben akár lazíthatna is a monetáris politikáján” – mondta. A BoE azonban reagált a szavaira, és figyelmeztetett, hogy még túl korai a gazdasági feltámadásra fogadni – olvasható a Világgazdaság hasábjain.

Decemberben a vártnál nagyobb mértékben nőtt az infláció az Egyesült Államokban, de a maginfláció tovább csökkent.

Éves szinten 3,4%-ra nőtt az infláció az Egyesült Államokban decemberben, ami emelkedést jelent a novemberi 3,1%-hoz képest. Az elemzők számítottak az infláció átmeneti felpattanására, de a fogyasztói árindex végül az elemzői konszenzushoz (3,2% a Reuters felmérése szerint) képest is nagyobb mértékben emelkedett.

A dezinflációs folyamat ezzel még nem feltétlenül akadt el, az infláció átmeneti felpattanására számítani lehetett. Ezt jól mutatja, hogy a maginfláció tovább csökkent: a novemberi 4% után decemberben 3,9%-kal nőtt az energiát és élelmiszert nem tartalmazó fogyasztói kosár ára.

Az előző hónaphoz képest 0,3%-kal drágult az élet decemberben az USA-ban, ez is gyorsulást jelent a novemberi 0,1%-hoz képest, és meghaladja az elemzők által várt 0,2%-os havi áremelkedést is. A havi inflációt jelentős szezonális hatások szennyezik (decemberben például az ünnepek), egy havi megugrásból nem szabad messzemenő következtetéseket levonni.

A befektetők árgus szemekkel figyelik az amerikai inflációs folyamatokat, azok határozzák meg ugyanis a kamatokkal kapcsolatos várakozásokat. Nem meglepő, hogy a vártnál magasabb inflációs adatra a dollár erősödni kezdett, fontos viszont hozzátenni, hogy egy havi adat – ha nem extrém mértékben kiugró – nem fogja a jegybanki döntéshozók terveit átírni.

A Fed 2022 tavasza óta emeli a kamatokat, hogy megfékezze a magas inflációt. A jegybank idén nyáron leállt a kamatemelésekkel, a kamatok azóta változatlanul az 5,25-5,5%-os csúcson vannak. A várakozások szerint a jegybank idén kamatvágásokba kezd, a piac csak azt találgatja, hogy a kamatvágás mikor jöhet el. Az ezzel kapcsolatos várakozást a beérkező adatok, így az inflációs és a munkaerőpiaci folyamatok befolyásolják, illetve a Fed döntéshozóinak nyilatkozatai.

A Fed maga 75 bázispontos kamatvágást prognosztizált decemberben 2024-re, de a piac szerint a jegybank ennél többet fog vágni. Ha a befektetők arra eszmélnek, hogy az infláció makacsabb a vártnál, az dollárerősítő hatással járhat, a vártnál gyorsabb infláció pedig ezzel ellentétes eredményt hozna.

Németországban decemberben az elmúlt három hónap alatt felgyorsult az infláció, ami kétségbe vonja a befektetők azon reményét, hogy az Európai Központi Bank (EKB) már márciusban megkezdi a kamatcsökkentést, számolt be a Financial Times.

A Szövetségi Statisztikai Hivatal adatai szerint Európa legnagyobb gazdaságában az egy hónappal korábbi 2,3%-hoz képest decemberben éves összevetésben 3,8%-kal nőtt az infláció.

A gáz, az áram és az élelmiszer állami támogatásának tavaly megkezdődött csökkentése a legtöbb európai országban az éves infláció újbóli felgyorsulását idézte elő.

A német energiaárak 4,1 százalékkal emelkedtek, ami megváltoztatta az egy hónappal korábbi 4,5 százalékos csökkenést.

Marco Wagner, a Commerzbank közgazdásza arra figyelmeztetett, hogy az infláció Németországban januárban tovább gyorsulhat az adóemelések és a támogatások csökkentése miatt, és azt jósolta, hogy az idén „végül 3 százalékon stabilizálódik”.

A csütörtökön közzétett francia adatok szerint az infláció 4,1%-ra emelkedett a novemberi 3,9%-ról, ami az energia és szolgáltatások árainak emelkedését tükrözi.

Az eurózóna egészére vonatkozó, pénteken esedékes adatok azt mutatják, hogy az infláció decemberben 3%-ra emelkedett a novemberi 2,4%-ról, ami véget vet a hat hónapos csökkenésnek.

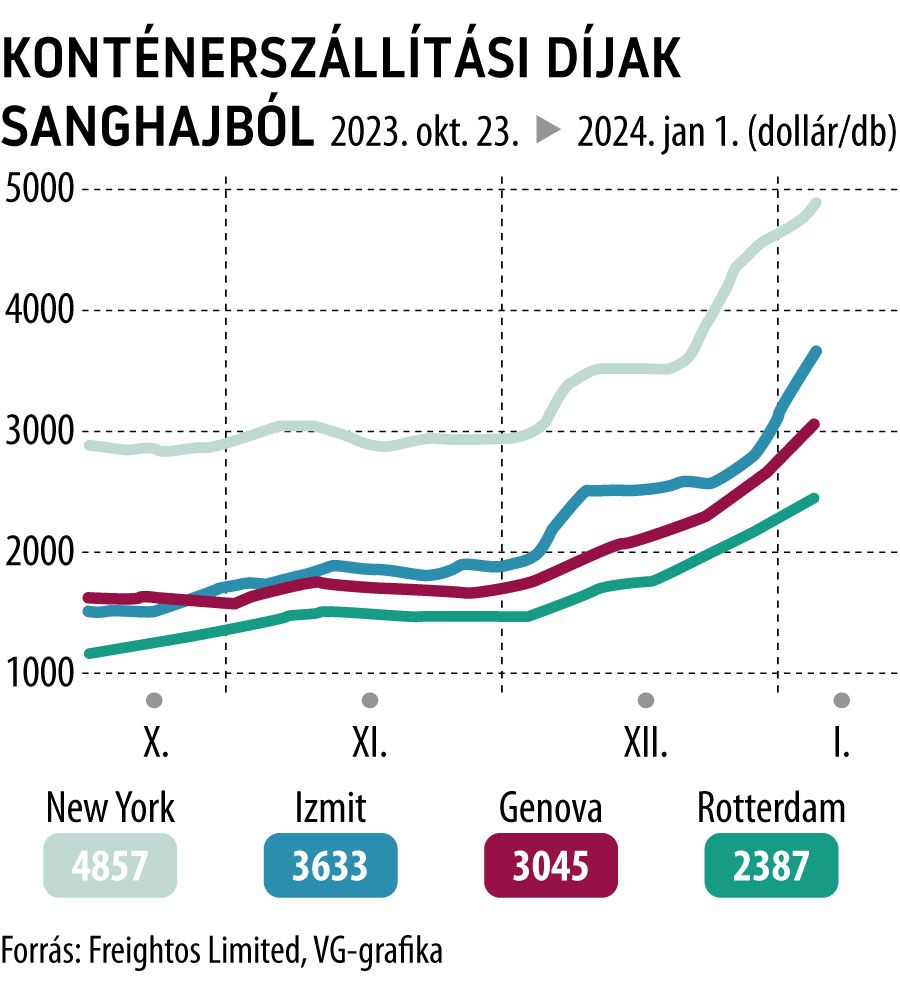

A globális kereskedelemben egyre nagyobb fennakadásokat okoz a feszültség a Vörös-tengeren. Van olyan társaság, amelyik száz százalékkal emeli a konténerszállítási díjat, több cég bejelentette, hogy elkerülik a környéket, beleértve a Szuezi-csatornát. A hajók megvédése a lázadóktól roppant költséges, mivel egyetlen rakéta több millió dollárba kerül.

Egyelőre stabil az olaj ára, amelyet rendesen mozgatott az év első napjaiban a fokozódó feszültség a Vörös-tengeren. Először 2 százalékkal emelkedett a jemeni húszi lázadók hétvégi támadásai és egy iráni hadihajó térségbe érkezése miatt, ami az Izrael és a Hamász közötti konfliktus kiszelesedésével fenyeget. Szerdán azonban nem változott jelentősen sem a Brent, sem az Egyesült Államokban irányadó West Texas Intermediate (WTI) ára, előbbi hordónként 76, utóbbi 70 dollár körül járt.

Ha az olajpiacon egyelőre nem is, a globális kereskedelemben egyre nagyobb fennakadásokat okoz a feszültség. A dán Maersk és német riválisa, a Hapag-Lloyd ugyanis bejelentette, hogy a konténerszállítói elkerülik a Vörös-tengert és a Szuezi-csatornát, és inkább a hosszabb és drágább utat választják Afrikai megkerülésével. Ezzel természetesen nőnek a szállítási költségek is, és félő, hogy új lendületet kap a világszerte lassuló infláció.

A fennakadások becslések a Kuehne+Nagel svájci székhelyű globális szállítási és logisztikai vállalat szerint eddig mintegy 225 milliárd dollár értékű kereskedelmet és 330 hajót érintettek 4,5 millió konténeres kapacitással.

A kerülőt választó hajók száma pedig fokozatosan nő, a Kpler globális adatszolgáltató szerint egy hónapja 18 volt, múlt héten 55, ezen a héten azonban márt 124. Igaz, közben a december 26-i 16-ról keddre 21 nőtt azoknak a konténerszállítóknak a száma is, amelyek áthaladtak a Vörös-tengeren.

Folyamatosan csökken a hajóforgalom a Vörös-tengeren

A Kpler elemzése azonban összességében azt mutatja, hogy a Vörös-tengert az Indiai-óceánnal összekötő Báb el-Mandeb tengerszorosban fokozatosan csökken a forgalom mindkét irányba, hangsúlyozta a CNBC-nek Jean-Charles Gordon, a cég hajókövetésért felelős igazgatója. Ez pedig egyre fontosabbá teszi az Egyesült Államok vezette Prosperity Guardian (Jólét Őrzője) nevű védelmi koalíciót, amelyhez több mint húsz ország csatlakozott, és a célja biztosítani, hogy szabadon áramolhasson az áru a világ egyik legfontosabb kereskedelmi útvonalán.

Az akció sikeréhez nagy szervezőkészség szükséges.

Laza konvojokba kell őket csoportosítani a hajókat, koordinálni a mozgásukat, és helikopterekkel kísérni őket, megakadályozni, hogy a húszik kis hajói eljussanak a fojtópontokig – részletezte a nehézségeket a portálnak Mark Montgomery nyugalmazott amerikai tengernagy, aki arra is emlékeztetett, hogy a hajók védelme roppant költséges is, mivel egyetlen rakéta több millió dollárba kerül.

Az elrettentés a cél

A koalíciónak a „tagadás általi elrettentés” stratégiáját kell alkalmaznia, ami azt jelenti, hogy a cél egy támadás meghiúsítása azáltal, hogy valószínűtlenné teszi annak sikerét; erre példa a húszi rakéták és drónok lelövése. A művelethez „büntetéssel történő elrettentésre” is szükség van – ilyen volt az amerikai helikopterek hétvégi akciója a jemeni lázadók csónakjainak elpusztítására.

A koalíció amerikai irányítása nem tetszik mindenkinek, Franciaország például csak azoknak a teherszállítóknak ad haditengerészeti kíséretet, amelyeknek a központja az országban van. „Az országok a saját érdekeiket védelmezik, ami szerintem azt mutatja, hogy nem értik, hogyan működik a hajózás és a globális kereskedelem” – mondta ezzel kapcsolatban Ami Daniel, a Windward adatszolgáltató vezérigazgatója, az izraeli haditengerészet volt tisztje.

A francia haditengerészet csak a saját kereskedelmi hajóit kíséri.

A világ tengeri konténerforgalmának mintegy harmada folyik a Szuezi-csatornán keresztül, ami a legrövidebb útvonal Ázsia és Európa között. Becslések szerint Afrika megkerülése csak üzemanyagban egymillió dolláros pluszköltséget jelent, emlékeztetett a Reuters. A szállítási költségek folyamatos emelkedésének köszönhetően a válság kezdete óta keddig 6,3 százalékkal emelkedett a Maers és öt százalékkal a Hapag-Lloyd részvényeinek árfolyama.

A CMA francia szállítmányozási csoport a honlapján már jelezte, hogy a január 1-jei árhoz képest a hónap közepétől 100 százalékkal emeli a konténerszállítási díjakat.